こんにちは。

金利の上昇に伴い、「債券」と言う言葉を耳にすることが増えましたね。

「債券」は「株」と逆の値動きをすることがあります。

しかも「債券」は、値動きが比較的おだやかです。

そんな「債券投資」は、こんな皆様にオススメです。

そこで「債券」シリーズ6回目の今回は、米国債券に投資する方法を比較してみます。

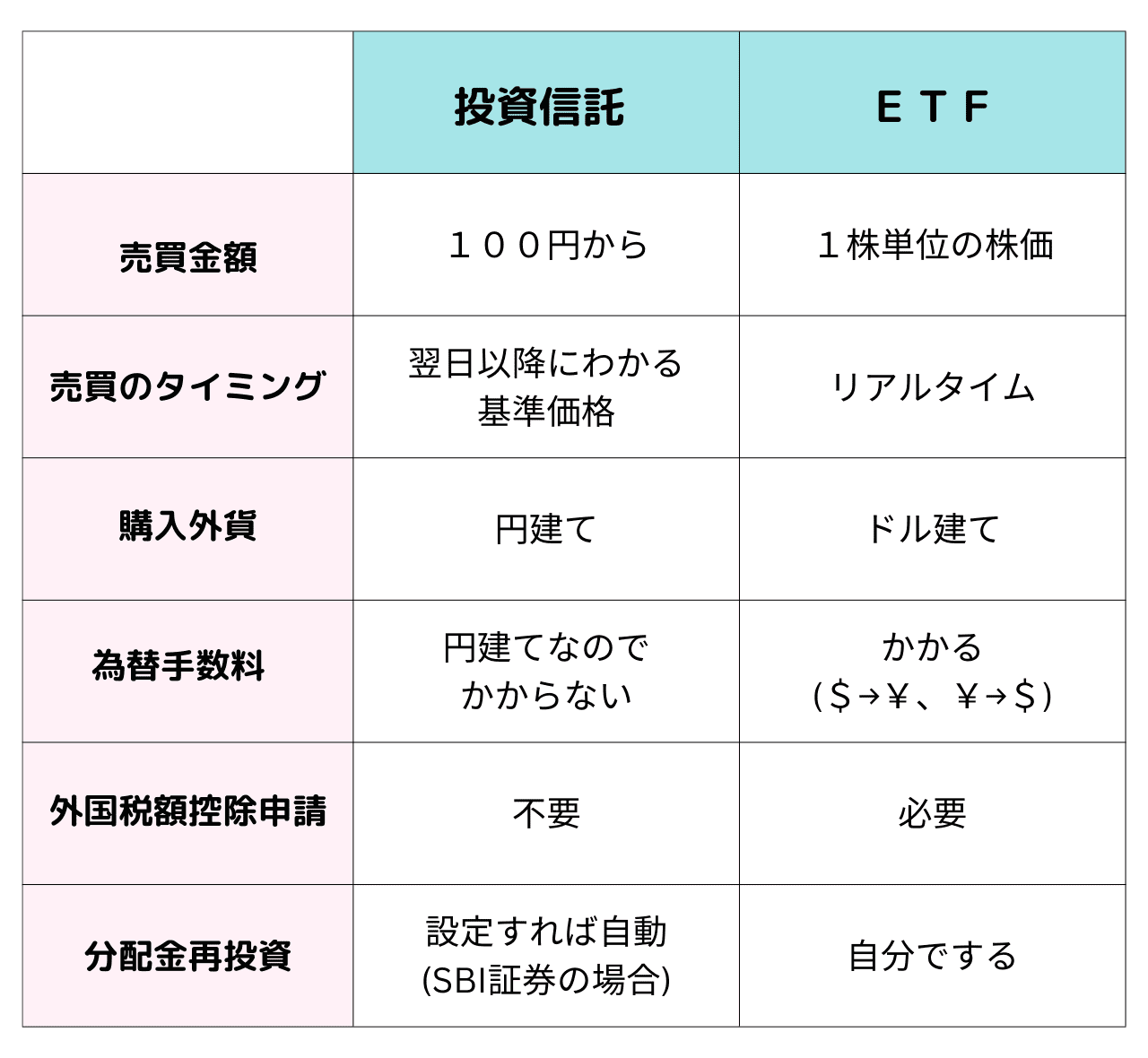

米国債券への投資方法は、「個別の債券」と「ETF」、「投資信託」があります。

この中で、今回は「ETF」と「投資信託」を比べてみました。

「新NISA」に備えて、この機会に「債券」の知識も深めておきませんか♪

ご参考まで♪

「個別の債券」と「債券ETF」とを比較した記事もありますよ♪

よかったらご覧くださいませ。

こちらが今回の目次です。

よかったら最後までお付き合いをよろしくお願いいたします。

スポンサーリンク

1.「債券」とは

まずは、「債券」について確認しましょう。

ポイント

「債券」投資では、国や企業にお金を貸し、定期的に利息をもらうことができます。

国が発行する債券を「国債」、企業が発行する債券を「社債」と呼びます。

満期償還日まで待てば、発行するときに決められている額面金額が戻ってきます。

※「ゼロクーポン債」と言って、「額面金額」より安く買えるかわりに、利子がない「債券」もあります。

※ 但し、今回ご紹介する「投資信託」や「ETF」の満期償還日は無期限です。

ご参考まで♪

「債券」の基礎知識は、こちらでご紹介しています。

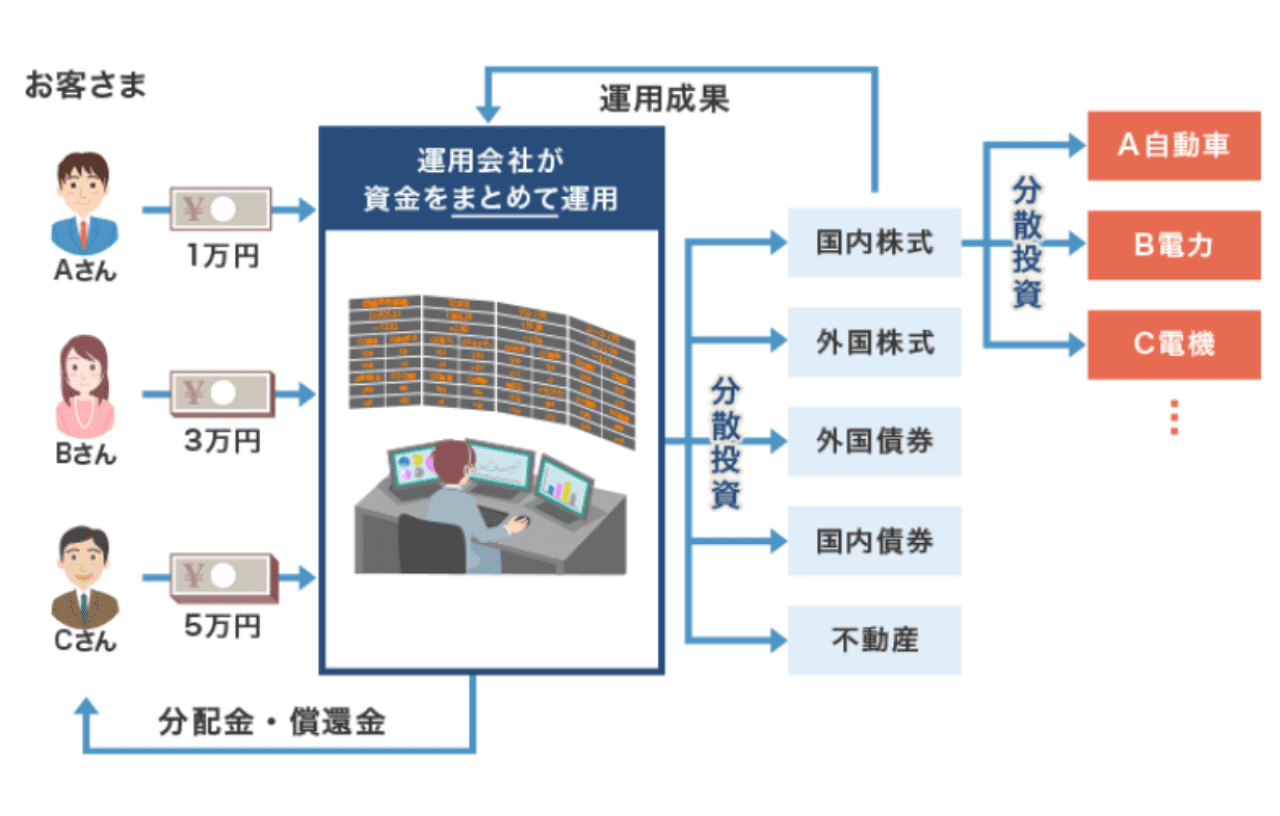

2.「投資信託」とは

次に「投資信託」について見ていきましょう。

(「三菱UFJ信託銀行」ホームページより引用)

(「三菱UFJ信託銀行」ホームページより引用)

ポイント

運用会社に自分のお金を預けて運用してもらう金融商品のことを言います。

得られた成果は投資家に分配されます。

購入した後に「金額(基準価格)」が決まります。

では

はてな

「基準価格」はどのようにして決まるのでしょうか。

投資信託に組み入れられている株式や債券などをすべて時価評価し、債券の利子や株式の配当などの収入を加えた資産総額から、投資信託の運用に必要な手数料(信託報酬)などの費用を差し引いて純資産総額を算出し、集められた資金の口数(受益権総口数)で割ったものです。

基準価額|投資の時間|日本証券業協会 (jsda.or.jp)

(「投資の時間」ホームページより引用)

ですので買うタイミングによっては、自分の思っている金額にならないことがあります。

長い目で見れば、誤差の範囲なんですけどね。

3.「ETF」とは

続きまして、「ETF」について見ていきましょう。

(「いろはに投資」ホームページより引用)

(「いろはに投資」ホームページより引用)

ポイント

「Exchange Traded Fund」の頭文字をとって、「ETF」(上場投資信託)と呼ばれています。

「日経平均株価」や「S&P500」のような指数に連動することを目標としている「インデックス型」が多いです。

上場しているので、株と同じようにリアルタイムで金額を指定して買えます。

「投資信託」も「ETF」も、複数の銘柄の詰め合わせパックを買うイメージですね。

ただ「投資信託」は「基準価格」が買った後に決まりましたよね。

一方で「ETF」は、自分が納得した価格で買えるのが魅力です。

4.「投資信託」と「ETF」を比較

こうして見てみると、

「投資信託」は、外国税額控除申請や、分配金再投資をおまかせできるのが魅力。

「ETF」は、ドル建て資産を持てることや、指値で売買できるのが魅力ですね!

メモ

「外国税額控除申請」とは

ふつう海外投資収入に対しては、海外でいったん課税され、日本でも課税されるので二重課税となります。

ですが「外国税額控除申請」が不要であれば、確定申告しなくても二重課税にならないように調整してくれます。

メモ

「二重課税調整制度」につきましては、こちらをご覧くださいませ。

5.「投資信託」と「ETF」を「ブルームバーグ米国総合債券インデックス」で比較

ここまでは「投資信託」と「ETF」の違いについて見てきました。

ここからは、具体的な銘柄で比べてみますね。

今回は「ブルームバーグ米国総合債券インデックス」に注目します。

ポイント

「ブルームバーグ米国総合債券インデックス」は、米国の信用格付けの高い投資適格債市場全体にまるっと投資できます。

メモ

「投資適格債」とは

元金や利子の支払いが相対的に安全で、信用力が高い債券のことです。

格付け会社、ムーディーズはBaa格以上、S&PではBBB格以上に格付けされています。

この「ブルームバーグ米国総合債券インデックス」に連動する投資成果を目指す「投資信託」と「ETF」を選んでみました。

「投資信託」⇒ ①「SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド」

「ETF」⇒ ②「AGG」

①「SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド」

運用方針:米国の投資適格債券市場の動きを捉えることをめざすブルームバーグ米国総合債券インデックス(円換算ベース)に連動する投資成果を目標として運用を行います。

ベンチマーク:ブルームバーグ米国総合インデックス(円換算ベース)

SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド |投資信託・外貨建MMF|SBI証券 (sbisec.co.jp)

(「SBI証券」ホームページより引用)

2023年6月にできたばかりのファンドです。

SBI証券の販売金額人気ランキングにおいて、「国際債券」の月間第2位です。(集計期間:2023年7月3日~7月31日)

もっと詳しく

「SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド」の詳しいご案内です。

もっと詳しく

「SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド」は、こちらの記事でもご紹介しています。

②「AGG」

投資対象(ベンチマーク):ブルームバーグ米国総合債券インデックスに連動

投資方針:米国投資適格債券市場全般を表すブルームバーグ米国総合債券インデックスと同等水準の投資成果を目指す。

(2023-02/01)

iシェアーズ・コアU.S. アグリゲート・ボンド ETF 株価[AGG/iSh AGG]最新ニュース 日経会社情報DIGITAL - 日本経済新聞 (nikkei.com)

(「日本経済新聞」ホームページより引用)

世界最大の資産運用会社、「ブラックロック」が運用するETFです。

米国債券ETFの中で2番目に純資産額が大きい人気のETFです。(2023年7月現在)

もっと詳しく

「純資産額」は、こちらのホームページでチェックできますよ!

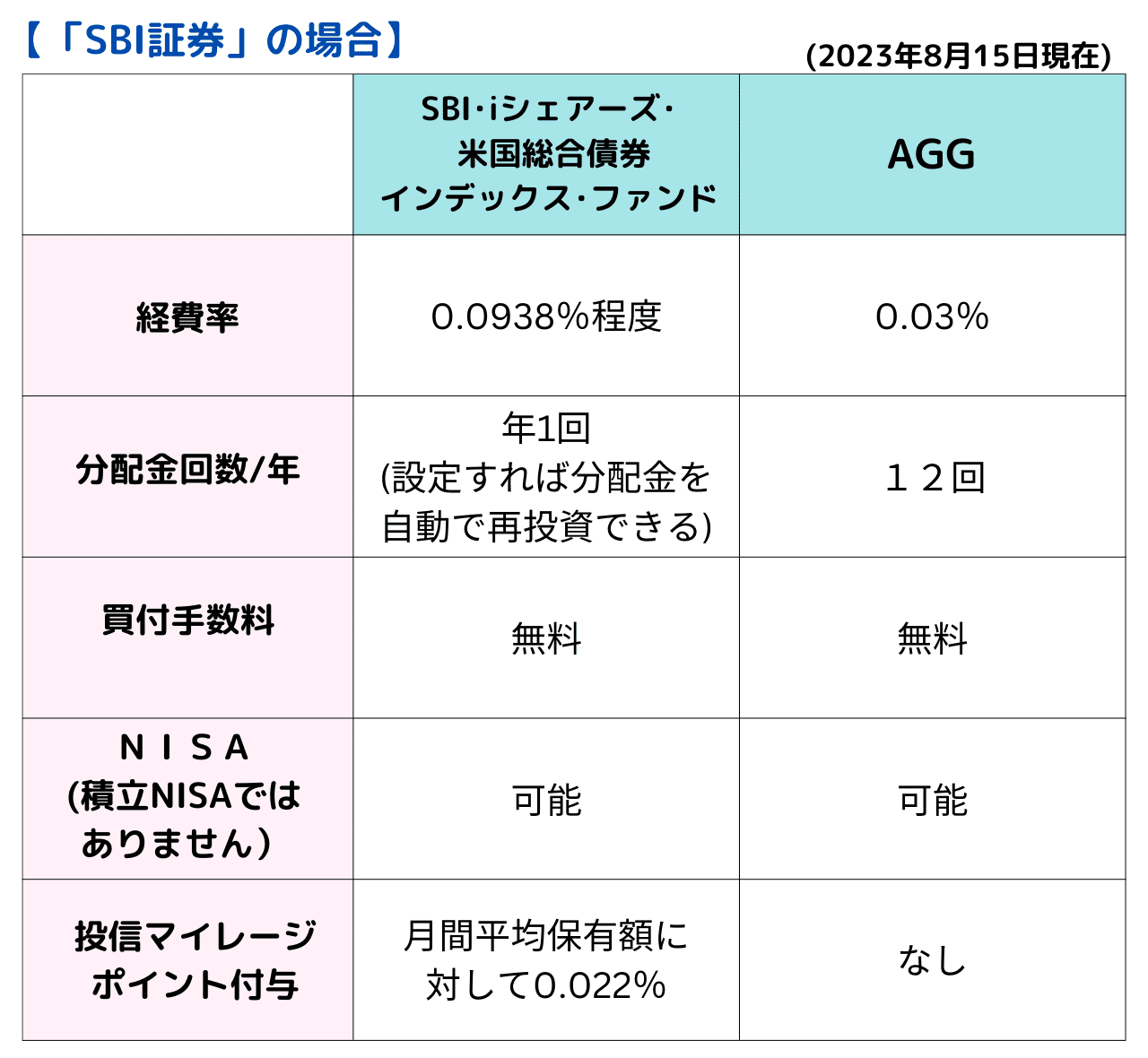

③「SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド」と「AGG」を比較

「投資信託」は、分配金を自動で再投資したい方や投信マイレージを貯めたい方にオススメ。

一方で「ETF」は、経費率をおさえたい方や、毎月分配金が欲しい方にオススメです。

新NISAでの年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円です。

例えば100万円投資して、年間で2万円の分配金があったとします。

これを成長投資枠で投資した場合、下記のようになります。

「投資信託」

100万円の投資 ⇒ 2万円の分配金を自動で再投資 ⇒ 投資金額は100万円のまま、分配金を合わせた102万円分を投資できています。

残りの成長投資枠での年間投資可能額は

240万円 - 100万円 = 140万円 です。

「ETF」

100万円の投資 + 2万円の分配金を手動で再投資 = 投資金額は102万円です。

残りの成長投資枠での年間投資可能額は

240万円 - 102万円 = 138万円 です。

「ETF」は手動で再投資するので、新たな成長投資枠を使うことになります。

一方で「投資信託」は、投資信託内で再投資してくれるので、2万円分、成長投資枠の投資可能額を節約できることになりますね。

ポイント

「投資信託」は「分配金を自動で再投資」を設定できる ⇒ 新たに成長投資枠が減らない

「ETF」は分配金が支払われる ⇒ 分配金を再投資する際に、新たに成長投資枠を使う

いやいや、1年で240万円も投資しないから。

と思われた皆さま、ちょっと待ってください。

ここがポイント!

成長投資枠は1年で最大240万円ですが、生涯では合計1200万円投資できます。

今後どんどん投資できる金額が増えてきたら、少しでも多く成長投資枠を使いたいですよね!

そこで少しでも成長投資枠を節約したければ、「投資信託」の方が有利なのです。

一方で、

資産を増やすというよりは、守りつつ、分配金を受け取ってお小遣いにしたいな~。

と言う方もおられると思います。

そういう場合は、分配金を受け取れる「ETF」がいいですよね。

こちらも「新NISA」を活用すれば、分配金にかかる税金は「外国税」だけで済みますよ!

皆さまの投資戦略に合わせて選んでくださいね。

もっと詳しく

「新NISA」につきましては、こちらをご覧くださいませ。

お願い

2023年8月現在、「AGG」「SBI-SBI・iシェアーズ・米国総合債券インデックス・ファンド」共に現行の「NISA」で投資できます。

「新NISA」でも投資できるかにつきましては、お手数ですがご確認のほどよろしくお願い申し上げます。

6. まとめ

お疲れ様です。

いかがでしたか。

今回は「債券」に投資する方法として、「投資信託」と「ETF」とを比較しました。

「投資信託」と「ETF」、それぞれに良さがあり悩みますね~。

皆さまはどちらを選ばれますでしょうか。

もっと詳しく

「投資信託」の買い方は、こちらをご覧くださいませ。

「新NISA」が始まると、色々な可能性が広がってワクワクしますね!

今回の記事が少しでもお役に立てれば嬉しいです。

最後まで読んでくださり、ありがとうございました。

お願い

★未来のことは誰にもわかりませんよね。

投資は自己責任でよろしくお願いいたします。

★2023年8月現在の情報です。

状況は変わる場合がありますので、ご了承のほどよろしくお願いいたします。

スポンサーリンク